Lohnsummenabstimmung: Im Jahresabschluss

Inhalt

KURZ ZUSAMMENGEFASST

Die Abstimmung des Personalaufwandes zwischen Lohnbuchhaltung, Finanzbuchhaltung und den Meldungen an die Ausgleichskasse ist ein kritischer Schritt im Jahresabschluss. Fehlerhafte Deklarationen von Sozialversicherungsbeiträgen führen zu nachträglichen Korrekturabrechnungen und bergen Risiken bei den seltenen, aber strengen Arbeitgeberkontrollen. Eine lückenlose Dokumentation aller Differenzen und Nachweise in den Lohnunterlagen ist unerlässlich, um sich bei einer Prüfung effizient zu schützen.

Die wichtigsten Punkte:

- Lohnsummenmeldungen müssen mit der Lohn- und Finanzbuchhaltung übereinstimmen.

- Alle Differenzen sind zu analysieren, zu korrigieren und zu dokumentieren.

- Unterlagen müssen langfristig archiviert werden, da Kontrollen erst Jahre später erfolgen.

- Krankentaggeld- und Unfallentschädigungen sind oft nicht AHV-pflichtig, Ausnahmen bei Lohnfortzahlung beachten.

- Mutterschafts- und EO-Entschädigungen werden netto deklariert, da sie bereits sozialleistungsfrei sind.

Rita Casutt, dipl. Wirtschaftsprüferin, dipl. Kauffrau HKG

Rita Casutt ist Vizedirektorin der T+R AG in Gümligen. Ihre Beratungsschwerpunkte sind Wirtschaftsprüfung und -beratung, Prüfungen von Personalvorsorgeeinrichtungen, klassischen Stiftungen und AHV-Ausgleichskassen, Durchführung von AHV-Arbeitgeberkontrollen, Prüfungen im Gesundheitswesen sowie Einführung und Anwendung von höheren Rechnungslegungsstandards (Swiss GAAP FER).

Andreas Oester

Andreas Oester ist Vizedirektor der T+R AG in Gümligen. Seine Beratungsschwerpunkte sind Wirtschaftsprüfung und -beratung, Prüfungen von Personalvorsorgeeinrichtungen, AHV-Ausgleichskassen, Familienausgleichskassen und IV-Stellen, Durchführung von AHV-Arbeitgeberkontrollen, Einführung und Anwendung von höheren Rechnungslegungsstandards (Swiss GAAP FER und IFRS) sowie Auf- und Ausbau sowie Prüfung von internen Kontrollsystemen.

Wie führe ich die Lohnsummenabstimmung im Jahresabschluss korrekt durch?

Korrekte Lohnsummenabstimmung

Die Lohnsummenmeldungen, die an die Ausgleichskasse gesandt werden, sind mit der Lohnbuchhaltung (bzw. Excel) und der Finanzbuchhaltung abzustimmen. Allfällige Differenzen sind zu analysieren, wenn notwendig zu korrigieren und zu begründen. Es ist unerlässlich, diese Abstimmungen und Nachweise in den Lohnunterlagen zu dokumentieren und zu archivieren. Umso mehr, da allfällige Arbeitgeberkontrollen nur ungefähr alle fünf Jahre bei der Unternehmung vor Ort durchgeführt werden.

Eine gut dokumentierte Lohnsummenabstimmung gewährleistet, dass eine allfällige Arbeitgeberkontrolle effizient durchgeführt werden kann und Sie von aufwändigen Arbeiten entlastet werden.

Bei dieser Gelegenheit ist es sinnvoll, ebenfalls eine Abstimmung mit den anderen Sozialversicherungen vorzunehmen.

Aus der Erfahrung aus unserer Revisionstätigkeit bei Unternehmungen und aus unserer Tätigkeit von der Durchführung von AHV-Arbeitgeberkontrollen möchten wir Ihnen einige wichtige Informationen und Tipps für die korrekte AHV-Lohndeklaration geben:

- Sorgfältige Prüfung, dass alle AHV-pflichtigen Lohnentschädigungen über die Lohnbuchhaltung «abgerechnet» werden.

- Unterscheidung von AHV-pflichtigen und nicht AHV-pflichtigen Löhnen/Entschädigungen. In diesem Zusammenhang verweisen wir auch auf die Wegleitung des Bundesamtes für Sozialversicherungen (www.bsv.admin.ch).

- Krankentaggeld-Entschädigungen und Entschädigungen aus Unfallversicherungen sind nicht AHV-pflichtig und somit in der Lohndeklaration nicht zu berücksichtigen. Oft sind die Versicherungsleistungen bei Kranken-und Unfallversicherer auf 80 % des bisherigen Lohnes versichert. Oftmals hat der Mitarbeitende Anspruch auf 100 % des bisherigen Lohnes. Dadurch ist lediglich der überschüssige Lohnanteil (hier 20 %) weiterhin AHV-pflichtig. Es ist auf eine periodengerechte Verbuchung zu achten.

- Mutterschafts-Entschädigungen und EO-Entschädigungen werden von der AHV-Ausgleichskassen inkl. der Sozialleistungen dem Arbeitgeber gutgeschrieben, d.h. auf diesen Sozialleistungs-Entschädigungen sind keine Abzüge vorzunehmen, die Lohndeklaration ist «netto» vorzunehmen.

- Wird die private Benutzung des Geschäftsfahrzeuges korrekt abgerechnet?

- usw.

Da die Arbeitgeberkontrollen erst Jahre später vorgenommen werden, sind die obenerwähnten spezifischen Sachverhalte sorgfältig zu dokumentieren.

Welche Unterlagen sind bei einer Arbeitgeberkontrolle bereitzustellen?

- Lohndeklaration an die AHV-Ausgleichskasse.

- Abstimmung Lohndeklaration/Lohnsummenmeldung mit der Lohnbuchhaltung (Excel) und mit der Finanzbuchhaltung.

- Unterlagen über die Dokumentation allfälliger Differenzen.

- Sind über den übrigen Personalaufwand/übrigen Aufwand noch weitere AHV-pflichtige Entschädigungen ausbezahlt worden? Solche Löhne sind ebenfalls in der Abstimmung zu berücksichtigen.

- Sind die Krankentaggeldschädigungen/Entschädigungen aus Unfallgeldern korrekt in der Lohnbuchhaltung integriert? Allenfalls sind diese mit separater Aufstellung nachzuweisen.

Checkliste

- Prüfen, ob alle AHV-pflichtigen Lohnentschädigungen über die Lohnbuchhaltung abgerechnet wurden.

- Unterscheidung zwischen AHV-pflichtigen und nicht-pflichtigen Löhnen vornehmen.

- Krankentaggeld- und Unfallversicherungsleistungen auf AHV-Pflichtigkeit prüfen (nur der überschüssige Lohnanteil bei 100 %-Zahlung ist pflichtig).

- Mutterschafts- und EO-Entschädigungen als netto-Beträge deklarieren.

- Private Nutzung von Geschäftsfahrzeugen korrekt versteuern und abrechnen.

- Dokumentation aller allfälligen Differenzen zwischen den Buchhaltungen erstellen.

- Abstimmung mit anderen Sozialversicherungen (z. B. BVG, ALV) vornehmen.

- Alle relevanten Unterlagen für eine mögliche Arbeitgeberkontrolle zusammenstellen.

- Dokumentation in den Personalunterlagen ablegen und archivieren.

Wie erstelle ich eine korrekte Lohnsummenabstimmung?

Eine Lohnsummenabstimmung ist jährlich bei der AHV-Lohndeklaration durchzuführen. Wir empfehlen, die Abstimmungsdokumentation in den Personalunterlagen abzulegen.

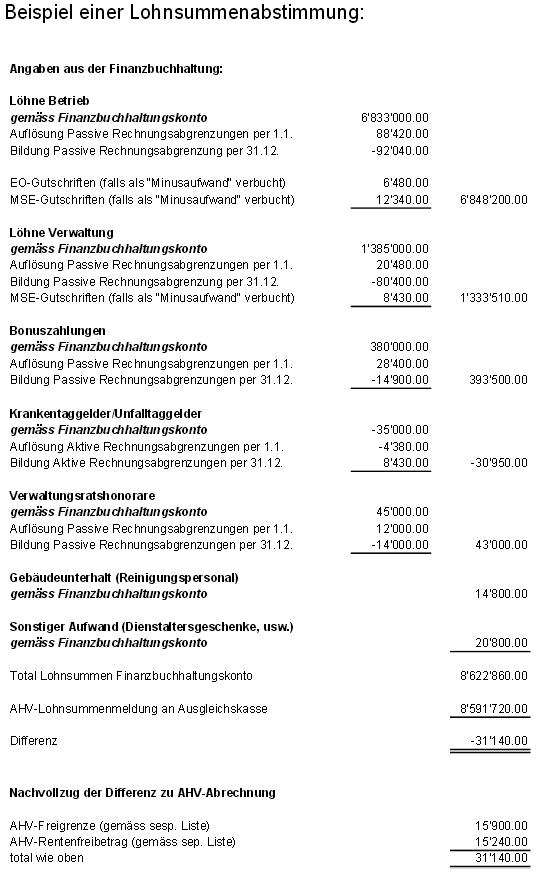

Abbildung 1: Beispiel einer Lohnsummenabstimmung

Quelle: Dieser Beitrag stammt aus dem «T+R audit flash».

FAQ: Lohnsummenabstimmung

Wie oft muss die Lohnsummenabstimmung durchgeführt werden?

Die Lohnsummenabstimmung ist jährlich im Rahmen der AHV-Lohndeklaration durchzuführen und sollte Teil des Jahresabschlussprozesses sein.

Welche Unterlagen muss ich bei einer AHV-Arbeitgeberkontrolle bereithalten?

Sie benötigen die Lohndeklaration, die Abstimmung zwischen Lohn- und Finanzbuchhaltung, die Dokumentation von Differenzen sowie Nachweise über übrige AHV-pflichtige Entschädigungen und korrekt integrierte Krankentaggeldleistungen.

Sind Krankentaggeld-Entschädigungen immer AHV-pflichtig?

Nein, sie sind grundsätzlich nicht AHV-pflichtig. Lediglich der Teil, der über die versicherte Leistung hinausgeht (z. B. bei 100 %-Lohnfortzahlung statt 80 %), ist AHV-pflichtig und muss deklariert werden.

Warum ist eine Dokumentation auch bei seltenen Kontrollen wichtig?

Arbeitgeberkontrollen erfolgen erst nach mehreren Jahren. Ohne lückenlose Dokumentation können Differenzen nicht mehr nachvollzogen werden, was zu Korrekturabrechnungen und Risiken führt.

Wie werden Mutterschafts- und EO-Entschädigungen deklariert?

Diese Entschädigungen werden von der Ausgleichskasse inklusive Sozialleistungen dem Arbeitgeber gutgeschrieben. Die Lohndeklaration erfolgt daher netto, ohne weitere Abzüge.

{kind=link}