Freiberufler: Auftrags- oder Arbeitsverhältnis?

Inhalt

- Wann wird ein Freelancer vom Staat als Arbeitnehmer eingestuft und welche Folgen hat dies?

- Definition selbstständige Tätigkeit

- Subjektive Qualifikation

- Objektive Qualifikation

- Folgen einer Umqualifikation für den Auftraggeber

- Folgen einer Umqualifikation für den Auftragnehmenden

- Umqualifikation durch die Ausgleichskasse

- Umqualifikation durch das Steueramt

- Umqualifikation in grenzüberschreitenden Fällen

- Fazit

- FAQ: Freiberufler

KURZ ZUSAMMENGEFASST

Der Begriff «Freelancer» existiert rechtlich nicht; entscheidend ist allein die tatsächliche Ausgestaltung des Vertragsverhältnisses. Behörden wie die Ausgleichskasse prüfen unabhängig von der schriftlichen Vereinbarung, ob Kriterien für eine Selbstständigkeit wie eigenes wirtschaftliches Risiko und Weisungsfreiheit vorliegen. Fehlen diese Merkmale, wird das Auftragsverhältnis nachträglich als Arbeitsverhältnis umqualifiziert, was für beide Seiten hohe finanzielle und administrative Nachzahlungen zur Folge hat.

Die wichtigsten Punkte:

- Es gibt keine rechtliche Definition für «Freelancer»; massgeblich sind die tatsächlichen Arbeitsumstände.

- Behörden beurteilen die Selbstständigkeit objektiv, nicht nach dem Vertragswortlaut der Parteien.

- Eine Umqualifikation führt zu rückwirkenden Nachforderungen für AHV, IV, EO, ALV und Pensionskasse.

- Die Verjährungsfrist für Sozialversicherungsbeiträge beträgt in der Regel fünf Jahre.

- Der sicherste Schutz vor Umqualifikation ist die Überführung der Tätigkeit in eine juristische Person.

Myriam Minnig

Myriam Minnig betreut seit über 25 Jahren Betriebe in den Bereichen Finanzen, Lohn und Personal und unterrichtet in Lehrgängen und Seminaren. Seit 2018 arbeitet sie für BDO, leitet das Treuhandteam in Luzern und die Fachgruppe Sozialversicherung und Vorsorge bei BDO Schweiz. Sie berät Arbeitgeber und Privatpersonen bei nationalen und grenzüberschreitenden Fragen rund ums Thema Sozialversicherungen.

Wann wird ein Freelancer vom Staat als Arbeitnehmer eingestuft und welche Folgen hat dies?

Freiberufler: Freelancer gibt es nicht

Der Begriff des «Freelancers» wird oft verwendet, es existiert jedoch keine rechtliche Definition dafür. In der Praxis geht der Auftraggeber davon aus, dass der Auftragnehmende nicht unter die arbeitsrechtlichen Bestimmungen fällt und seine Sozialversicherungen selbst abrechnet. Das stimmt auch, sofern es sich um eine selbstständig erwerbende Person handelt. Dies ist für jeden Einzelfall neu zu beurteilen. Die einzige Alternative zur selbstständigen Tätigkeit ist die unselbstständige – also das Arbeitsverhältnis – mit allen Konsequenzen.

Definition selbstständige Tätigkeit

«Als selbstständig erwerbend gelten Personen, die unter eigenem Namen auf eigene Rechnung arbeiten sowie in unabhängiger Stellung sind und ihr eigenes wirtschaftliches Risiko tragen.»

Ein vermeintlich einfacher Satz, der jedoch viele Bedingungen stellt und zugleich Interpretationsspielraum offenlässt. Und genau das ist das Problem. Die Interpretation obliegt in letzter Konsequenz nicht den Vertragspartnern, sondern der Ausgleichskasse, dem Steueramt, der Arbeitsmarkt- oder der Migrationsbehörde. Das bedeutet, selbst wenn die Vertragspartner schriftlich vereinbaren, dass es sich um ein Auftragsverhältnis handle, ist dies für die Behörden nicht bindend.

Subjektive Qualifikation

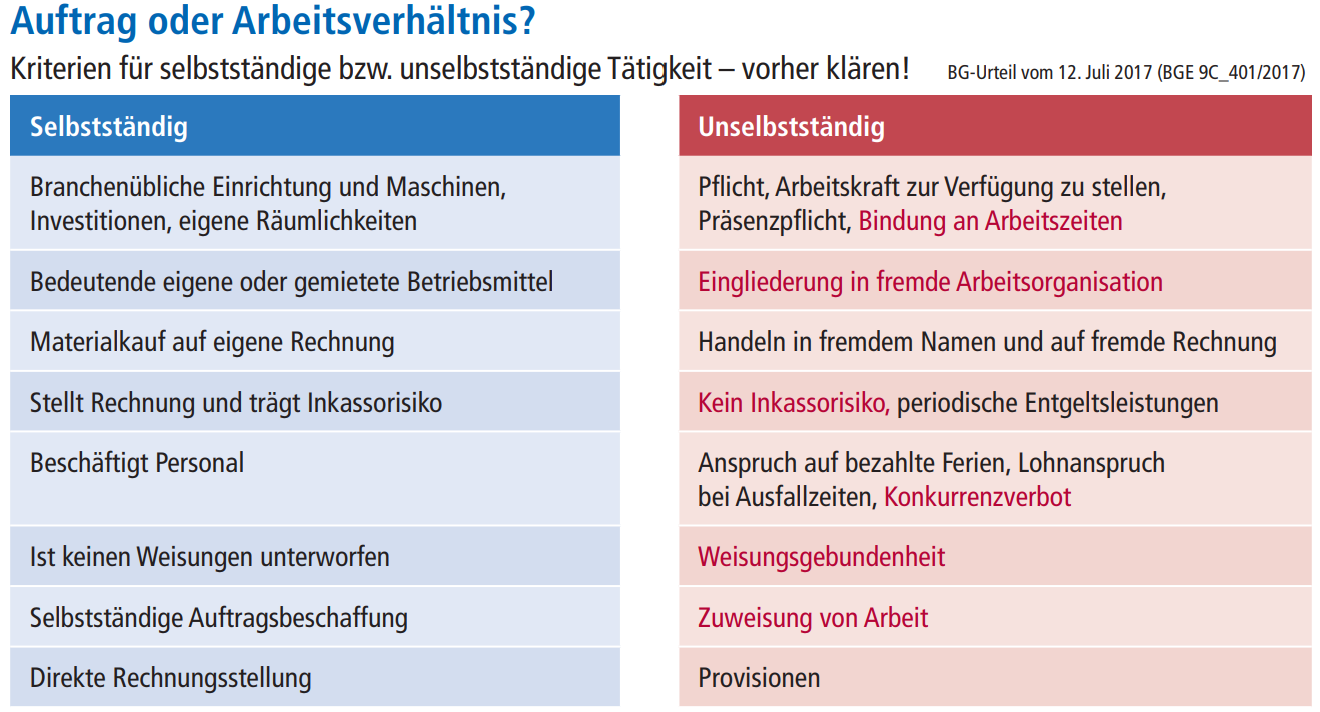

Will eine Person selbstständig arbeiten, muss sie sich bei der Ausgleichskasse anmelden. Die Anmeldung enthält diverse Fragen, die der Ausgleichskasse eine Beurteilung ermöglichen, ob die Kriterien für eine selbstständige Tätigkeit erfüllt sind. Dabei müssen nicht alle Kriterien erfüllt sein, eine Mehrheit reicht aus. Die Grafik zeigt eine Gegenüberstellung von Kriterien, die eher für bzw. gegen eine Selbstständigkeit sprechen. Insbesondere die Kriterien in roter Schrift führen in der Praxis oft zu einer Umqualifikation. Kommt die Ausgleichskasse zum Schluss, dass aufgrund der deklarierten Informationen eine selbstständige Tätigkeit vorliegt, stellt sie eine Bescheinigung für einen vorläufigen Anschluss aus. Damit gilt die Person (Subjekt) grundsätzlich als selbstständig erwerbend.

Objektive Qualifikation

Es kann jedoch sein, dass das grundsätzliche Unternehmensmodell zwar als selbstständige Tätigkeit qualifiziert, ein einzelnes Vertragsverhältnis (Objekt) jedoch nicht.

Beispiel: Ein IT-Berater erbringt Dienstleistungen an seine Kunden, wofür ihm eine Bescheinigung als Freiberufler ausgestellt wird. Ein grösseres Beratungsunternehmen engagiert ihn aufgrund eines Personalengpasses. Er berät nun auch deren Kunden. Diese Tätigkeit qualifiziert ihn nicht als Freiberufler, da er in fremdem Namen handelt, die Arbeit zugewiesen erhält, Weisungen des Beratungsunternehmens zu befolgen hat und gegenüber dem Endkunden kein Inkassorisiko trägt.

Folgen einer Umqualifikation für den Auftraggeber

Für das Beratungsunternehmen hat eine Umqualifikation vor allem finanzielle Folgen:

- Es erhält eine Nachtragsrechnung für die Beiträge an die AHV, IV, EO, ALV und FAK – zuzüglich Verzugszinsen. Der Arbeitgeber haftet für diese Beiträge, nicht der Arbeitnehmende.

- In Folge muss er die zusätzliche Lohnsumme auch der Unfallversicherung und einer allfälligen Krankentaggeldversicherung melden und Nachtragszahlungen leisten.

- Sollte das jährliche Honorar die Eintrittsschwelle für den Anschluss an die Pensionskasse überschreiten, ist ein rückwirkender Anschluss vorzunehmen.

- Zusätzlich könnten arbeitsrechtliche Forderungen gestellt werden seitens des Auftragnehmenden oder von Behörden.

Die Beiträge werden in der Regel bis fünf Jahre rückwirkend nachgefordert, so lange beträgt die grundsätzliche Verjährungsfrist bei den Sozialversicherungen. Im BVG kann es jedoch weiter zurückgehen, wie in diversen Bundesgerichtsentscheiden festgehalten wurde. Schlimmstenfalls zurück bis ins Jahr der Einführung des BVG 1985.

Jetzt Member werden und weiterlesen:

- Unlimitierter Zugriff auf alle 1300 Arbeitshilfen

- Alle kostenpflichtigen Beiträge auf weka.ch frei

- Zugriff auf alle Videos

- Täglich aktualisiert

- Wöchentlich neue Inhalte und Arbeitshilfen

- Exklusive Spezialangebote

- News- & Update-Services

- Seminargutscheine

{kind=link}