Besteuerung von Renten und Kapitalleistungen: Was gilt für Personen mit Wohnsitz im Ausland?

Inhalt

- Wie werden schweizerische Renten und Kapitalleistungen für Personen mit Wohnsitz im Ausland besteuert?

- Besteuerung von Renten und Kapitalleistungen: Einleitung

- Leistungen aus der 1. Säule

- Leistungen aus der 2. Säule

- Rentenzahlungen

- Kapitalleistungen

- Erhebung und Rückforderung der Quellensteuer

- Besteuerung von Renten und Kapitalleistungen: Zusammenfassung

- FAQ: Besteuerung von Renten und Kapitalleistungen

KURZ ZUSAMMENGEFASST

Die Besteuerung von Leistungen aus der Schweizer Vorsorge an Personen im Ausland hängt massgeblich von der Art der Auszahlung und dem jeweiligen Doppelbesteuerungsabkommen (DBA) ab. Während AHV-Renten in der Regel ohne Quellensteuer ausbezahlt werden, unterliegen 2.-Säule-Leistungen strengen Regeln: Renten sind oft steuerfrei, wenn das DBA das Recht dem Wohnsitzstaat zuweist, während Kapitalleistungen in der Schweiz grundsätzlich immer einer Quellensteuer unterliegen, die jedoch unter bestimmten DBA-Bedingungen zurückgefordert werden kann.

Die wichtigsten Punkte:

- AHV-Renten an Personen im Ausland werden in der Schweiz ohne Quellensteuer ausbezahlt.

- 2.-Säule-Renten sind meist steuerfrei, sofern das DBA das Besteuerungsrecht dem Wohnsitzstaat zuweist.

- 2.-Säule-Kapitalleistungen unterliegen in der Schweiz immer einer Quellensteuer (Bund und Kanton).

- Bei Kapitalleistungen kann die schweizerische Quellensteuer oft zurückgefordert werden, wenn ein DBA besteht.

- Die Vorsorgeeinrichtung haftet für die korrekte Erhebung und Ablieferung der Quellensteuer.

Pius Baumgartner

Pius Baumgartner, dipl. Steuerexperte, ist seit 2023 Stv. Leiter Steuern bei PensExpert AG, Luzern.

Cyrill Habegger, lic. Iur. dipl. Steuerexperte

Cyrill Habegger, lic. iur., dipl. Steuerexperte, arbeitet seit 2007 als Steuerberater und ist seit 2021 Leiter Steuern bei PensExpert AG. Er berät Unternehmen und Privatpersonen rund um berufliche Vorsorge, Steuern, Lohn(-ausweise), Spesen und Sozialversicherungen. Er unterrichtet bei verschiedenen internen und externen Lehrgängen im Bereich (Quellen-)steuern und Sozialversicherungen.

Passende Arbeitshilfen

Wie werden schweizerische Renten und Kapitalleistungen für Personen mit Wohnsitz im Ausland besteuert?

Besteuerung von Renten und Kapitalleistungen: Einleitung

Entscheidend ist, dass die Vorsorgeeinrichtung Sitz oder Betriebsstätte in der Schweiz hat. Es ist dabei zu unterscheiden, ob die Auszahlung als Rente oder einmalig als Kapitalleistung erfolgt. Im nachfolgenden Artikel wird auf Leistungen aus privatrechtlichen Arbeitsverhältnissen eingegangen. Hierbei wird jeweils davon ausgegangen, dass der Wohnsitz der empfangenden Person solcher Leistungen bereits im Ausland liegt. Da sich die Steuerfolgen massiv unterscheiden können, ist es nicht nur für Auswanderungswillige von Vorteil, hierüber Bescheid zu wissen, sondern auch für Personalverantwortliche, welche bei Austritten mitbekommen, dass ihre ausscheidenden Mitarbeitenden das Fernweh plagt.

Leistungen aus der 1. Säule

Die Leistungen aus der 1. Säule werden in der Regel wiederkehrend als Rente ausbezahlt. Auf diesen Rentenzahlungen an Personen mit Wohnsitz im Ausland erhebt die Schweiz zurzeit keine Quellensteuer. Sofern eine Person Anspruch auf eine AHV-Rente und Wohnsitz im Ausland hat, werden diese Rentenzahlungen ungekürzt ausbezahlt.

Leistungen aus der 2. Säule

Bei Leistungen aus der 2. Säule kann in der Regel gewählt werden, ob diese als wiederkehrende Leistungen (Rentenzahlungen) oder einmalig (Kapitalleistung) ausbezahlt werden. Je nach Vorsorgereglement der Vorsorgeeinrichtung ist auch eine Kombination aus Kapital- und Rentenbezug möglich.

Rentenzahlungen

Nach schweizerischer Gesetzgebung (Art. 96 DBG) unterliegen Renten an empfangende Personen im Ausland der Quellensteuer. Ob eine solche effektiv erhoben wird, richtet sich danach, ob die Schweiz mit dem Staat, in dem die Renten empfangende Person Wohnsitz hat, ein Doppelbesteuerungsabkommen (DBA) unterhält und was dieses bestimmt. Es gilt, folgende Fälle zu unterscheiden:

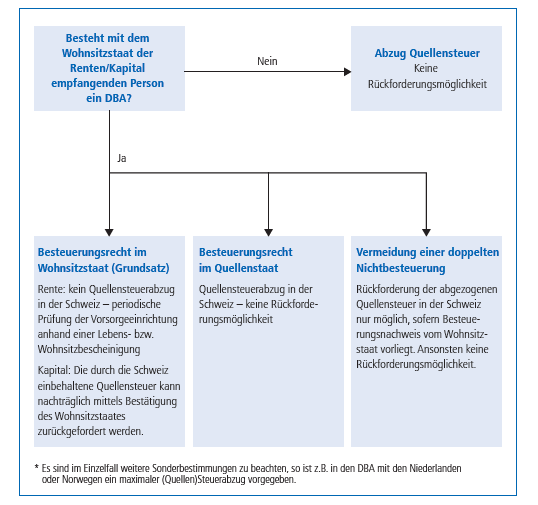

- Das DBA weist das Besteuerungsrecht dem Wohnsitzstaat zu und sieht keine Vorbehalte vor: Die Rentenleistungen werden ohne Quellensteuerabzug ausbezahlt. Die Vorsorgeeinrichtung muss sich vergewissern, dass die Rentenempfänger Wohnsitz im betreffenden Staat haben (periodische Prüfung anhand einer Lebens- bzw. Wohnsitzbestätigung).

- Das DBA weist das Besteuerungsrecht dem Quellenstaat zu: Die Schweiz erhebt eine nicht rückforderbare Quellensteuer auf die Rentenzahlung. Vorsicht: Der Wohnsitzstaat darf allenfalls ebenfalls besteuern, er muss bloss die Doppelbesteuerung vermeiden, z.B. durch Anrechnung der schweizerischen Quellensteuer. Diese vor allem in neueren DBA zu findende Modalität gilt z.B. im Verhältnis zu Brasilien, Kanada, den Niederlanden, Saudi-Arabien oder Südafrika.

- Das DBA macht eine grundsätzliche Zuweisung in den Wohnsitzstaat, stellt aber zusätzlich die Vermeidung einer doppelten Nichtbesteuerung sicher: Zwar darf der Wohnsitzstaat besteuern, die Schweiz erhebt jedoch bei der Auszahlung der Rente trotzdem eine Quellensteuer. Kann die begünstigte Person mittels Besteuerungsnachweis ihres Wohnsitzstaats darlegen, dass die Rente dort besteuert wurde, wird die schweizerische Quellensteuer zurückerstattet. Es handelt sich dabei um Sonderbestimmungen in den von der Schweiz abgeschlossenen DBA mit (unter anderem) Australien, Bulgarien, dem Kosovo oder Uruguay.

Passende Produkt-Empfehlungen

Kapitalleistungen

Im Unterschied zu Rentenzahlungen aus der 2. Säule erhebt die Schweiz bei Kapitalleistungen an Empfänger im Ausland immer die Quellensteuer. Besteht zwischen der Schweiz und dem Wohnsitzstaat der Empfängerin der Kapitalleistung kein DBA, ist der Quellensteuerabzug definitiv. Liegt zwischen den Staaten aber ein DBA vor, steht die Besteuerungskompetenz in der Regel dem Wohnsitzstaat zu. Der Quellensteuerabzug in der Schweiz ist in diesen Fällen nicht definitiv. Besteht ein DBA, gilt es folgende Fälle zu unterscheiden:

- Das DBA sieht ein (vorbehaltloses) Besteuerungsrecht im Wohnsitzstaat vor: Die Schweiz erhebt bei der Auszahlung der Kapitalleistung eine Quellensteuer. Diese kann von der begünstigten Person zurückgefordert werden, indem die Steuerbehörde des Wohnsitzstaats bestätigt, dass sie von der Kapitalleistung Kenntnis genommen hat und der Empfänger der Leistung im Wohnsitzstaat ansässig ist. Es braucht hingegen keinen effektiven Besteuerungsnachweis. Diese (sehr häufige) Regelung birgt eine typische Beraterfalle: Es ist nicht hilfreich, die Vorsorgeguthaben vorerst an eine Vorsorgeeinrichtung im Kanton Schwyz zu transferieren und dann mit einer tiefen Quellensteuer zu beziehen, wenn der Wohnsitzstaat (z.B. Spanien oder Österreich) das Besteuerungsrecht hat und hohe lokale Steuern auf den Kapitalbezug erhebt.

- Das DBA weist das Besteuerungsrecht dem Quellenstaat zu: In diesen Konstellationen kann die schweizerische Quellensteuer nicht zurückgefordert werden. Der Wohnsitzstaat darf jedoch möglicherweise ebenfalls besteuern und rechnet die schweizerische Quellensteuer an die ausländischen Steuern an oder stellt das Einkommen für die Besteuerung frei. Diese DBA-Regel kennen wir z.B. im Verhältnis zu Brasilien, Grossbritannien oder den Niederlanden.

- Das DBA macht eine grundsätzliche Zuweisung in den Wohnsitzstaat, stellt aber zusätzlich die Vermeidung einer doppelten Nichtbesteuerung sicher: Nur wenn die begünstigte Person mittels Besteuerungsnachweis ihres Wohnsitzstaats nachweisen kann, dass die Kapitalleistung dort besteuert wurde, wird die schweizerische Quellensteuer zurückerstattet. Es handelt sich dabei um Sonderbestimmungen in den DBA mit z.B. Frankreich, Italien oder dem Kosovo.

Erhebung und Rückforderung der Quellensteuer

Die Quellensteuer auf den Rentenleistungen beträgt auf Stufe Bund 1% der Bruttoeinkünfte. Die Besteuerung der Kapitalleistung aus Vorsorge mit der Quellensteuer erfolgt durch den Bund mit einem progressiven Tarif. Zudem erfolgt eine Besteuerung auf Stufe Kanton (gemäss Tarifen im Sitzkanton der Vorsorgeeinrichtung). Die Vorsorgeeinrichtung haftet für die korrekte Erhebung und Ablieferung der Quellensteuer. Eine allfällige Rückerstattung der Quellensteuer kann die steuerpflichtige Person sowohl für die Besteuerung von Renten und Kapitalleistungen mit dem offiziellen Formular Q-IS innert drei Jahren seit Auszahlung beantragen.

Besteuerung von Renten und Kapitalleistungen: Zusammenfassung

Anbei eine kleine Zusammenfassung, wo bei der Besteuerung von Renten und Kapitalleistungen Quellensteuern anfallen:

- Auf Rentenzahlungen aus der 1. Säule aus der Schweiz ins Ausland fallen keine Quellensteuern an.

- Auf Rentenzahlungen aus der 2. Säule fallen regelmässig keine Quellensteuern an. Ausnahmen:

- Es besteht kein DBA zwischen der Schweiz und dem Wohnsitzstaat.

- Die Besteuerung wird im DBA dem Quellenstaat zugewiesen.

- Das DBA kennt einen Besteuerungsvorbehalt. - Kapitalleistungen an Empfänger im Ausland unterliegen in der Schweiz immer einer Quellensteuer.

- Diese Quellensteuer ist rückforderbar, wenn zwischen der Schweiz und dem Wohnsitzstaat ein DBA besteht und

- das Besteuerungsrecht vorbehaltlos dem Wohnsitzstaat zugewiesen wird,

- das Besteuerungsrecht dem Wohnsitzstaat zugewiesen wird, jedoch ein Besteuerungsvorbehalt besteht. Diesfalls ist ein Besteuerungsnachweis vonnöten.

In der Grafik wird die Quellensteuerpflicht für Renten- oder Kapitalleistungen aus der 2. Säule zusammenfassend dargestellt.

Checkliste

- Prüfen, ob zwischen der Schweiz und dem neuen Wohnsitzstaat ein Doppelbesteuerungsabkommen (DBA) besteht.

- Unterscheiden, ob die Leistung als Rente oder als Kapitalleistung bezogen wird.

- Für Renten: Klären, ob das DBA das Besteuerungsrecht dem Wohnsitzstaat oder dem Quellenstaat zuweist.

- Für Kapitalleistungen: Sicherstellen, dass die schweizerische Quellensteuer abgeführt wird.

- Bei Kapitalleistungen mit DBA: Prüfen, ob ein Besteuerungsnachweis des Wohnsitzstaats für die Rückerstattung nötig ist.

- Achtung bei DBA mit Vorbehalt: Sicherstellen, dass die Rente im Wohnsitzstaat tatsächlich versteuert wird, um eine Rückerstattung zu ermöglichen.

- Vorsicht bei Beraterfallen: Nicht aus der Schweiz in einen Kanton mit tiefen Steuern transferieren, wenn der Wohnsitzstaat hohe Steuern erhebt.

- Formular Q-IS vorbereiten, falls eine Rückerstattung der Quellensteuer beantragt werden soll.

- Dokumentation der Wohnsitzbestätigung für periodische Prüfungen durch die Vorsorgeeinrichtung sicherstellen.

FAQ: Besteuerung von Renten und Kapitalleistungen

Werden AHV-Renten an Personen im Ausland in der Schweiz besteuert?

Nein, auf Rentenzahlungen aus der 1. Säule an Personen mit Wohnsitz im Ausland erhebt die Schweiz zurzeit keine Quellensteuer. Die Leistungen werden ungekürzt ausbezahlt.

Muss ich auf einer 2.-Säule-Rente im Ausland Quellensteuer in der Schweiz zahlen?

Das hängt vom Doppelbesteuerungsabkommen ab. Wenn das DBA das Besteuerungsrecht dem Wohnsitzstaat zuweist, erfolgt kein Abzug. Wird das Recht dem Quellenstaat zugewiesen oder besteht ein Vorbehalt, erhebt die Schweiz eine nicht rückforderbare oder teilweise rückforderbare Quellensteuer.

Unterliegen Kapitalleistungen aus der 2. Säule im Ausland der schweizerischen Quellensteuer?

Ja, Kapitalleistungen an Empfänger im Ausland unterliegen in der Schweiz immer einer Quellensteuer. Diese kann jedoch zurückgefordert werden, wenn ein DBA besteht und das Besteuerungsrecht vorbehaltlos dem Wohnsitzstaat zuweist.

Wie kann ich die in der Schweiz abgeführte Quellensteuer auf Kapitalleistungen zurückfordern?

Sie können die Rückerstattung über das Formular Q-IS beantragen. Dies ist möglich, wenn ein DBA besteht und Sie nachweisen können, dass der Wohnsitzstaat Kenntnis von der Leistung hat (bei vorbehaltlosem Recht) oder dass die Leistung dort besteuert wurde (bei Vorbehalt).

Wer haftet für die korrekte Erhebung der Quellensteuer?

Die Vorsorgeeinrichtung haftet für die korrekte Erhebung und Ablieferung der Quellensteuer auf Renten und Kapitalleistungen.

{kind=link}