Gehaltsnebenleistungen: Sozialversicherungsrechtliche und steuerliche Folgen

Myriam Minnig

Myriam Minnig betreut seit über 25 Jahren Betriebe in den Bereichen Finanzen, Lohn und Personal und unterrichtet in Lehrgängen und Seminaren. Seit 2018 arbeitet sie für BDO, leitet das Treuhandteam in Luzern und die Fachgruppe Sozialversicherung und Vorsorge bei BDO Schweiz. Sie berät Arbeitgeber und Privatpersonen bei nationalen und grenzüberschreitenden Fragen rund ums Thema Sozialversicherungen.

Passende Arbeitshilfen

Fringe Benefits, Gehaltsnebenleistungen und New Pay – eine Auslegeordnung

Keine rechtlich definierten Begriffe …

Unter «Fringe Benefits» subsummiert man Gehaltsnebenleistungen, also Leistungen, die zusätzlich zum und unabhängig vom Lohn gewährt werden. Das können Vergütungen sein wie Boni und Mitarbeiterbeteiligungen oder Beiträge an ÖV, Kinderkrippen, Versicherungen, medizinische Kosten und Freizeitangebote. Werden Beiträge nicht in Form von Geld vergütet, handelt es sich um Naturallohn. Beliebte Formen sind Geschäftsfahrzeuge und Mobiltelefone zur privaten Nutzung, Beiträge an die Verpflegung oder Geschenke zu besonderen Anlässen.

Auch bei «New Pay» geht es schlussendlich um Entschädigungen. Jedoch mehr darum, was und wie honoriert werden soll, als um die Leistung an sich. Es geht um Begriffe wie Selbstbestimmung, Selbstverantwortung, Partizipation, Transparenz und Flexibilität. Zum einen sollen Arbeitgebende mehr Möglichkeiten haben, die Vergütung an Leistung zu knüpfen statt an Arbeitszeit. Zum anderen sollen Mitarbeitende flexibler wählen können, was ihnen wichtig ist, beispielsweise mehr Geld oder mehr Freizeit.

In den einschlägigen Gesetzestexten findet man diese neuen Begriffe in der Regel nicht. Umso schwieriger ist die Einordnung, welche rechtlichen Konsequenzen sie mit sich bringen. Basierend auf bereits Geregeltem und erfolgter Rechtsprechung gilt es, eine Beurteilung vorzunehmen.

… und doch eine rechtliche Bedeutung

Drei zentrale Rechtsgebiete stehen bei Gehaltsnebenleistungen im Fokus:

- Arbeitsrecht

Während New Pay oft die Idee beinhaltet, dem Arbeitnehmenden (AN) eine höhere Mitbestimmung, aber auch Mitverantwortung zu übertragen, schränkt das Arbeitsrecht Letztere bewusst ein, um eine Übervorteilung durch den Arbeitgebenden (AG) zu verhindern. Selbst eine schriftliche Vereinbarung im gegenseitigen Einverständnis bietet keine maximale Flexibilität, da AN nicht rechtsgültig auf Ansprüche aus zwingendem Recht verzichten können. - Sozialversicherung

Bei Vergütungen an AN gilt es jeweils zu klären, ob diese sozialversicherungspflichtig sind. Falls ja, müssen davon Beiträge abgerechnet werden. Im Gegenzug fällt der Lohnersatz höher aus (Taggelder oder Renten). - Steuern

Wo Sozialversicherungsbeiträge lauern, sind auch die Steuern nicht weit. Wobei es sein kann, dass eine Leistung sozialversicherungspflichtig, aber nicht steuerpflichtig ist und umgekehrt. Die steuerrechtliche Beurteilung muss demnach immer separat und unabhängig erfolgen.

Seminar-Empfehlungen

Konkrete Beispiele

Arbeitsrechtlich lässt sich bei allen Beispielen von Gehaltsnebenleistungen grundsätzlich sagen, dass vertraglich zugesicherte Leistungen entsprechend geschuldet sind. Daher ist Vorsicht geboten bei der Formulierung der vertraglichen Regelung.

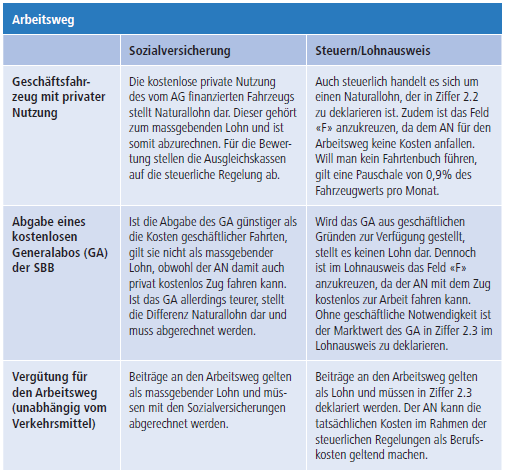

Arbeitsweg

Beispiel Arbeitsrecht: Ein AN mit zugesichertem Geschäftsfahrzeug zur privaten Nutzung wird freigestellt. Das Fahrzeug wird ihm entzogen, weil es für seinen Nachfolger benötigt wird. Das Fahrzeug war ein Lohnbestandteil, weshalb der Entzug mit einer entsprechenden Vergütung auszugleichen ist (siehe Tabelle 1).

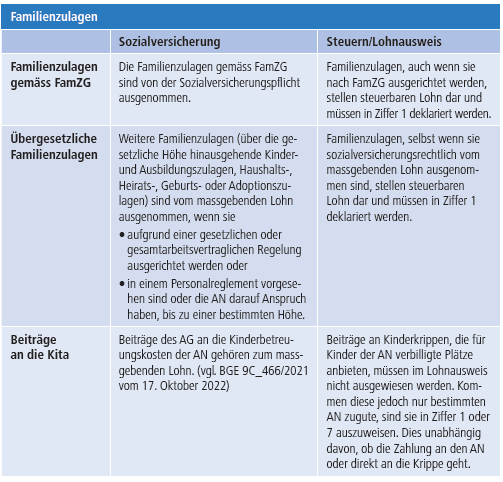

Familienzulagen

Beispiel Arbeitsrecht: Der Arbeitsvertrag sieht eine Kinderzulage vor, ohne Hinweis auf die gesetzliche Regelung nach FamZG. Aufgrund der Anspruchsregelung hat die AN keinen Anspruch auf Zulagen nach FamZG. Der AG hat in der Folge keinen Anspruch auf Leistungen der Familienausgleichskasse, muss aber dennoch der AN die vertragliche Kinderzulage auszahlen (siehe Tabelle 2).

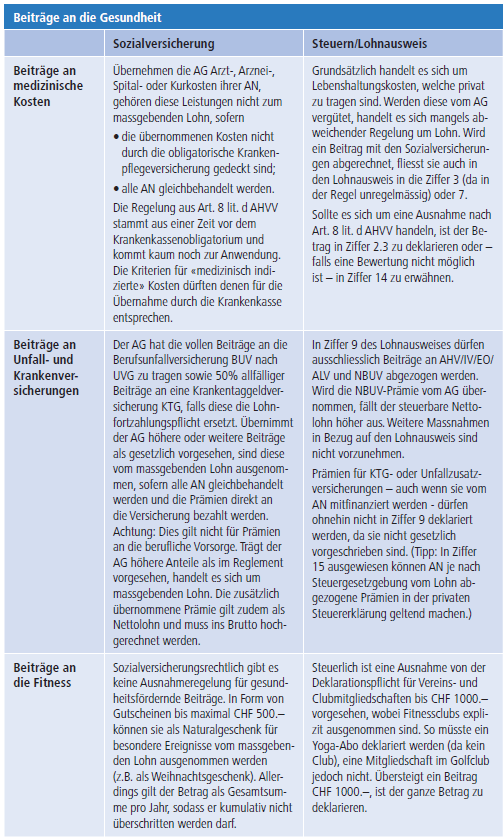

Beiträge an die Gesundheit

Beispiel Arbeitsrecht: Eine AN ist schon länger krankgeschrieben. Die AG hat Zweifel an ihrer Arbeitsunfähigkeit und verlangt, dass sie sich einer Untersuchung bei einem Vertrauensarzt unterzieht. Die AG muss die Kosten übernehmen, da sie die Untersuchung angeordnet hat. Diese Kosten sind weder sozialversicherungspflichtig, noch haben sie steuerliche Relevanz für die AN (siehe Tabelle 3).

«New Pay» für «New Work»

Beispiel: AN eines Beratungsunternehmens sollen eigenverantwortlich arbeiten können, wann sie wollen, wo sie wollen, wie viel sie wollen. Ihr Lohn bemisst sich nach dem Gewinn aus den Aufträgen, die sie abwickeln. Stolperstein: Der AG ist verantwortlich für die Einhaltung der Höchstarbeits- und Mindestpausenzeiten, das Arbeitsverbot an Sonn- und Feiertagen sowie in der Nacht. Er muss für genügend Auftragsvolumen sorgen und einen angemessenen Lohn bieten für die geleistete Arbeitszeit (unabhängig vom Gewinn). Er haftet für die sozialversicherungsrechtlich korrekte Unterstellung, wenn Mitarbeitende im Ausland tätig sind. Dies ist nur ein Ausschnitt aus den umfangreichen Bestimmungen, die sich mit Selbstbestimmung schwer vereinbaren lassen.

Deshalb wird oft ein Auftragsverhältnis ausgestaltet. Statt AN beschäftigt das Unternehmen die Personen als Selbstständige, die selbstverantwortlich agieren. Doch die Qualifizierung als Selbstständigerwerbende erfolgt durch die Behörden, nicht durch die Vertragsparteien, entsprechende vertragliche Absprachen sind nichtig. In der Praxis lässt sich das Weisungsbedürfnis der Auftraggeber oft nicht mit den Kriterien einer selbstständigen Erwerbstätigkeit vereinbaren.

Es empfiehlt sich in solchen Fällen dringend, die Verhältnisse zu klären, bevor Vereinbarungen unterzeichnet werden und Geld fliesst.

Fazit

Personen zu beschäftigen, bringt viel Verantwortung mit sich. Sorgen Sie für entsprechendes Know-how, um von Anfang an rechtskonform unterwegs zu sein.

{kind=link}

{kind=link}

{kind=link}